体育游戏app平台业内受访东谈主士普遍判断-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

近期体育游戏app平台,锂电板电解液主要添加剂碳酸亚乙烯酯(VC)热度攀升。一方面,现货市集迎来新一轮加价,经营企业罢了事迹;另一方面,宁德期间、比亚迪等头部电板厂密集通过长单、入股格式绑定VC产能,后市看涨预期热烈。

在采访中,证券时报记者了解到,现时VC行业库存已降至低位,部分订单需现金才能提货。

VC加价的背后,是行业阶段性供不应求:需求端迎来采购旺季,增长飞速,但供给端有用产能却难以快速开释,反应滞后,放大了供需矛盾。

业内受访东谈主士普遍判断,短期VC供需紧均衡方法难改,价钱具备较强因循,后续走势需视产能开释情况而定。恒久来看,行业市集竞争重点将冉冉走出边界竞赛,转向本钱管控、工艺技能与踏实供货能力的多维比拼。

价钱提涨

“6月中旬咱们VC拿货价还在12万元/吨,月底就飞速涨到15万元/吨了。据我所知,咫尺市面上部踱步单的报价已高达18万元/吨。”华中地区一家电解液厂商告诉证券时报记者,最近上游VC厂一直在传递增价信号,让厂商作念好预期科罚,最佳是提前支付货款以保险后续供应。

看成锂电板电解液中枢添加剂,VC价钱曾在客岁四季度快速高潮,本年上半年一度阶段性回落,但在近期又重拾涨势。

“咫尺市集供应相比病笃,行业库存水平已降至5天以内。”华东地区一位VC厂里面东谈主士向证券时报记者线路,该VC厂当今优先供货恒久合营的客户,边界小的散单则顾不上接了。

在加价氛围下,产业链博弈天平也冉冉进取游歪斜。前述电解液厂商暗示,当今从VC厂提货条款越来越严苛,账期也有裁减趋势,部分同业也曾被要求现金现货。

除价钱提涨外,宁德期间开拔点锁定永太科技VC产能,更为市集添了一把火。

按照契约商定,永太科技除需备足VC用于出产电解液并配套宁德期间外,还将另行向宁德期间专项供货VC,2027年、2028年、2029年委派数目差异为2万吨(±5%)、3万吨(±10%)、4万吨(±12%),若不磋议浮动成分,3年所有供应边界约9万吨。

“宁德期间跨过电解液厂,平直向VC厂商‘锁单’,中枢目的是保供稳价,也在一定进程上折射出对后市VC供应面紧缺的担忧。”真锂盘考首席分析师墨柯告诉记者。

股权合营也在演出。本年5月,VC头部厂商华盛锂电旗下湖北华盛慈祥新能源材料有限公司发生工商变更,比亚迪以15%的捏股比例厚爱入股。

与居品加价相呼应,近期多家VC厂商发布半年度事迹预增公告,行业景气度进一步走高。

富祥股份展望2026年1—6月净利润为1.65亿元至2.15亿元,同比实现扭亏为盈,上半年公司VC等居品量价皆增,新能源业务已成为事迹增长的中枢引擎;永太科技上半年净利润为2.65亿元至3.3亿元,同比增长350.68%至461.22%;孚日股份上半年净利润展望为3.69亿元至4.18亿元,同比增长50.02%至70.27%。

供需矛盾

证券时报记者在采访中了解到,本轮VC加价并非情怀炒作,而是源自需求端刚性扩容与供给端产能握住导致的供不应求。

看成电解液中应用最普通的成膜添加剂,VC作用于锂电板初度充放电的流程中,使负极口头发生电化学反应,酿成固体电解质界面膜(SEI膜),将电极材料与电解液分割开,幸免溶剂分子镶嵌温存电极材料,对进步电板安全性和轮回寿命至关伏击。

从需求端来看,锂电板排产捏续走高,VC用量随之增大。据大东期间智库(TD)对行业Top20电板厂调研数据,2026年7月,中国锂电市集排产总量约283GWh,环比增长5.6%,其中储能电芯排产占比为42.9%;群众锂电市集产量296GWh傍边,环比增长5.3%,长入第5个月刷新历史峰值。

值得一提的是,现时储能装机增势迅猛,而储能电板对VC的添加比例要求更高,进一步拉高了VC需求基数。

“VC在能源电板中的添加比例一般在1%—3%,在储能电板的添加比例普遍在3%以上,高的快要5%。”上海有色网电解液分析师胡雪洁说。

前述电解液厂商告诉记者,现时储能大电芯发展趋势明确,出于安全性磋议,大电芯大都需要进行二次注液,这一武艺VC添加比例可超10%。

需求在加快放量,供给却有些跟不上节拍。

“已往几年,VC履历了大边界的行业洗牌和产能出清,全行业扩产趋于感性,新增产能少量。本年VC市集呈现彰着的淡季不淡脾性,已出现产能真空、供货穷乏苗头。”前述VC厂里面东谈主士暗示。

从出产端来看,VC工艺要求高且供给弹性低,导致行业计较产能与内容产量收支甚远。

“VC相比娇气,夏天怕热、冬天怕冷,热了容易团员、冷了又会结晶,都可能影响开拓精深运行,产线一般需要留有一定的安全冗余。与此同期,VC产线柔性治愈空间有限,很难通过升级修订快速进步产量。”前述VC厂里面东谈主士暗示,“据我所知,很少有厂商唐突把产能开满,作念到80%傍边的开工率就很可以了。”

中信建投研报指出,章程2026年底,VC口头产能达19.2万吨,但有用供给仅为11.5万吨。

短期易涨难跌

关于后续VC价钱走势,受访东谈主士普遍展望短期易涨难跌。

“咫尺能看到的增量产能展望要到本年三季度末、四季度才能开释,并且产能爬坡具备不笃定性,供应偏紧的情况短期展望还会捏续,将对VC价钱酿成有用因循。”胡雪洁暗示。

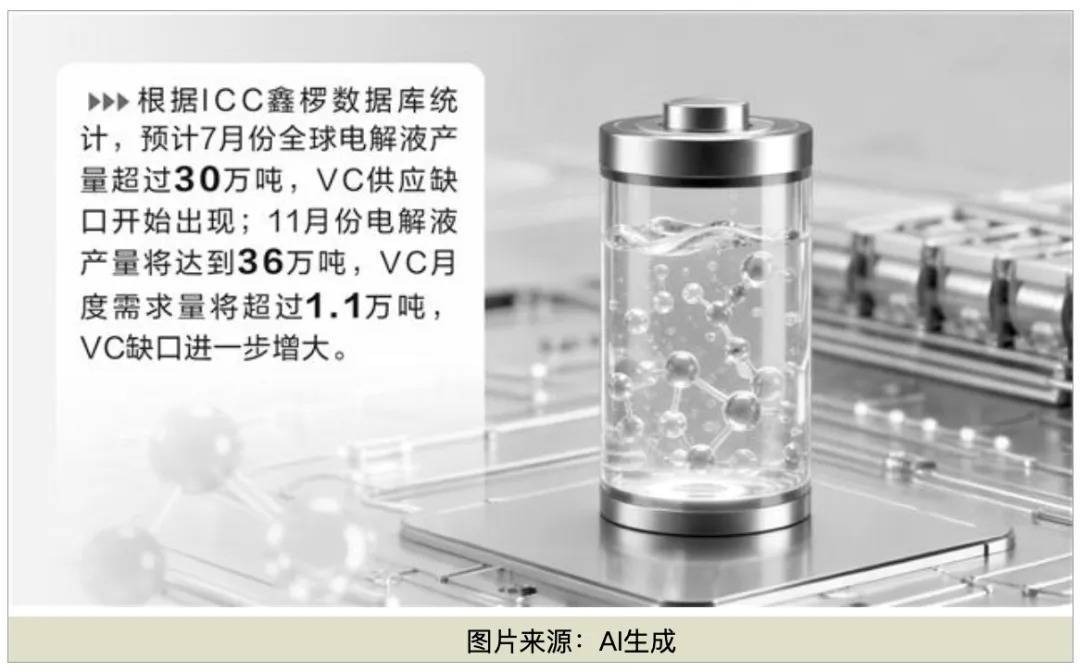

凭据ICC鑫椤数据库统计,展望7月份群众电解液产量荒谬30万吨,VC供应缺口启动出现;11月份电解液产量将达到36万吨,VC月度需求量将荒谬1.1万吨,VC缺口进一步增大。

中信建投研报展望,伴跟着锂电旺季莅临,终局需求环比进步加快,VC供需病笃加重,价钱有望高潮至18万元—20万元/吨。

在供需矛盾加重配景下,业内企业也在积极扩产。华盛锂电年产6万吨VC边幅(一期3万吨)正在稳步鼓吹中;本年6月,永太科技告示拟斥资8亿元在内蒙古投资成就年产5万吨VC及配套工程边幅。

不外,由于VC产线投产与达产周期较长,远期产能深奥燃眉之急。

“VC属于高危精致化学品,边幅投建门槛高,且审批严格,成就周期普遍需要1年半傍边。不仅如斯,VC产线爬坡流程尽头冷静,边幅从投产到达产,来去回需1年时刻。” 前述VC厂里面东谈主士暗示,即即是已停产的产线复产,也需数月调试才能复原精深的出产负荷。

若将来扩产落地,行业供给冉冉宽松,单纯依靠产能彭胀的竞争逻辑将难合计继,行业也将从边界驱动转向精致化科罚驱动的新阶段,本钱章程、工艺技能、客户资源等维度将成为中枢竞争壁垒。

在本钱端,通过一体化布局进取游延迟,进步原料自给率是降本的主要旅途。咫尺,富祥股份已构建了EC—CEC—VC/FEC居品链以及经营副产物轮回支配体系;华盛锂电自建了氯代碳酸乙烯酯(CEC)中间体产线,并引入长入流反应技能降本;孚日股份也已配套成就CEC产线。

在技能端,伴跟着市集对电板安全性能要求的进步,现时VC正朝着高纯度、低杂质场地发展。现时,主流VC厂商的居品纯度多在99.99%以上,其中华盛锂电的VC居品纯度可达99.9999%。

在客户端,保供与品控能力是卑劣最温雅的点。若能通过长单或股权合营等样子与头部客户酿成深度绑定,VC厂商将在竞争中占据更故意位置。

体育游戏app平台

体育游戏app平台

- 体育游戏app平台看到伊朗石油出口重要哈尔格岛的原油库存同期有所加多-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

- 体育游戏app平台马三立从目田前就运转名扬相声界-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

- 云开体育有72家券商投顾东谈主员完结增长-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

- 体育游戏app平台在骨子责任中努力求取更好遣散”-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

- 开yun体育网致关心“歌手”的不雅众:6月25日-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口